Arabia Saudí se convierte en el primer accionista de la que fuera empresa pública de teléfonos, una historia que comienza con la integración de nuestro país en la Unión Europea

La entrada de España en la Unión Europea, en 1986, ocurrió en paralelo a un proceso de privatización comandado por los primeros gobiernos de Felipe González y rematado por José María Aznar. Un asunto espinoso desde un punto de vista ideológico si se simplifica el asunto. La Unión es una organización internacional de integración, es decir, una en la que los estados ceden a un ente común una parte de su soberanía, y donde todos comparten ciertas reglas.

Para entender las razones de los padres fundadores de la UE, Jean Monnet y Robert Schuman, los ideólogos de un sistema novedoso y único, Europa venía de dos guerras mundiales y se enfrentaba al crecimiento de la Unión Soviética como una amenaza para las democracias. Era la Guerra Fría. Y la mejor fórmula para evitar que se repitieran enfrentamientos entre estados, nada mejor que un mercado común, generar interdependencia comercial, para romper con la dinámica de la guerra y las suspicacias.

Por eso, si España quería ser parte de aquella organización que auguraba cierta prosperidad, si quería ser parte de una entidad mayor, debía asumir ciertas reglas. Una de las más importantes de índole macroeconómico es que no puede haber grandes compañías de capital público financiadas a pérdidas por el Estado.

Muchos países han contado históricamente con empresas públicas en los llamados sectores estratégicos: hablamos de transporte, telefonía, energía… Cuando en los años 50 y 60 España iba desarrollando a su ritmo una red de aeropuertos y trataba de atraer al turismo, había que realizar inversiones para las que apenas había empresas privadas preparadas. Y como era una apuesta estratégica del franquismo, fue el Estado quien reforzó las conexiones internacionales.

A la vez, estar en Europa significaba que España no podía romper el mercado. Dos aerolíneas están siempre llamadas a competir entre ellas. Si son privadas, ofertarán sus servicios con el horizonte de obtener beneficios y eso las convertirá en sostenibles -teóricamente-. Si una es pública y otra privada, para mantener la industria en el largo plazo, un Estado puede distorsionar el mercado, ofrecer billetes de avión a pérdidas, y provocar la caída de la empresa privada. Eso, de forma muy resumida.

Por lo tanto, las marcas históricas del siglo XX en España fueron convirtiéndose en privadas. Telefónica, Iberia, Endesa o Seat son algunas de las más importantes. Algunas empresas públicas se mantienen, pero bajo estricto control. Los astilleros son de capital público, pero España puede recibir sanciones si no actúa de forma competitiva y en igualdad ante el resto de astilleros privados, sean españoles o europeos.

Esta semana, STC Group, un fondo de inversión participado principalmente por el estado de Arabia Saudí, ha comprado el 10% de Telefónica. A la vez, el máximo dirigente de Volkswagen anunciaba que están repensando el uso de la marca Seat, una marca de alto componente emocional y un ejemplo histórico de la época del desarrollismo. Iberia es medio española y medio inglesa… oficialmente, porque el máximo accionista desde hace casi una década es un fondo qatarí.

La teoría dice que, cuanto más intereses cruzados haya entre dos países, más improbable es un conflicto armado. Esa es la visión de quienes fundaron la Unión Europea. La entrada de capital árabe deberá ser aprobado en negociaciones y procesos que a menudo se producen a puerta cerrada.

Lo cierto es que España, para poder estar en Europa y en su mercado, asumió hace tiempo que muchos de sus símbolos patrios irían diluyéndose. La compra del 10% de Telefónica no tiene por qué notarse en el día de la factura, ni en qué contenidos ofrece Movistar. Nada más que abnegarse, porque Telefónica, Iberia, Endesa o Seat hace tiempo que no son las que tiran de la economía española. Lo lamentable, quizás, es que el ciudadano ha ido perdiendo derechos y poder adquisitivo. Otra pregunta es cómo se realizaron los procesos de privatización de grandes compañías, de bancos, etc. Pero eso es otro artículo…

Fuente: en lavozdelsur.es

Foto: Una antigua cabina de Telefónica, en Jerez | Juan Carlos Toro

Fuente: sepi.es

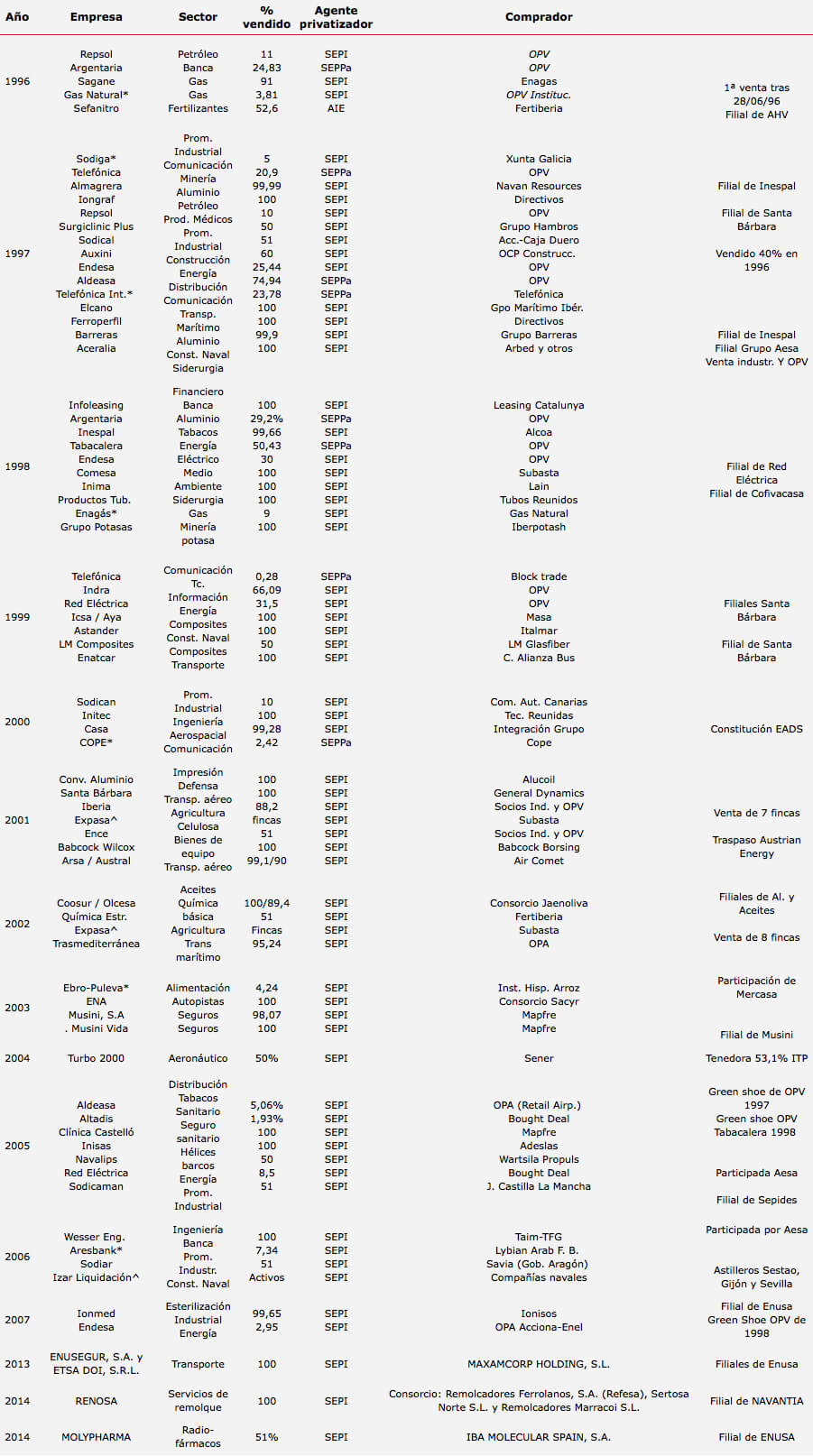

Privatizaciones 1984 – 1996

En este periodo se realizaron en España en torno a 70 operaciones de venta de participaciones públicas. En términos monetarios, el Estado ingresó más de 13.200 millones de euros hasta 1996.

El objetivo principal de estas privatizaciones era racionalizar y reestructurar el sector público empresarial, así como restablecer la competitividad de sus empresas. Los encargados de realizar estas operaciones fueron los tres grupos públicos empresariales existentes en España: INI, INH y Patrimonio.

Con anterioridad a 1985 el INI había acometido la venta de hasta 17 empresas, como General Eléctrica de España (año 1962), Marconi Española (1969), Sevillana de Electricidad (1971), Boetticher y Navarro (1973) o Petróleos de Navarra (1976).

Fue en la década de los 80 cuando se abordaron las operaciones de venta en el marco de una política industrial y con objetivos más concretos. Estas privatizaciones fueron de dos tipos:

- Venta industrial directa de empresas pertenecientes a sectores sin interés para el Estado que no podían ser competitivas en el ámbito público.

- Desinversiones parciales de empresas rentables en Bolsa, a través de Oferta Pública de Venta, conservando el Estado su control.

En el primer caso, la mayoría de las privatizaciones fueron de pequeñas o medianas empresas que no tenían dimensión suficiente para competir en el mercado, siendo el INI el que realizó la mayor parte de las ventas. La primera empresa privatizada por el INI, en 1985 (aunque la operación se aprobó en 1984), fue Textil Tarazona.

En este grupo de privatizadas también figuran empresas de renombre en la industria española y de mayor tamaño, como las de automoción, SEAT y ENASA. También destacan TRASATLANTICA (transporte marítimo); Marsans y ENTURSA (turismo); SECOINSA y TELESINCRO (electrónica); La Maquinista Terrestre y Marítima, ATEINSA y Fábrica San Carlos (bienes de equipo); G. E. Álvarez y ARTESPAÑA (artesanía), y La Luz, OESA y otras pequeñas empresas de alimentación, además de empresas de menor entidad pertenecientes a estos y otros sectores productivos.

Las privatizaciones parciales o de tipo financiero sirvieron para sufragar las pérdidas de otras compañías y autofinanciar el crecimiento de las propias empresas en parte privatizadas, así como reducir el déficit público y cumplir los criterios de convergencia europea. Estas privatizaciones de sociedades rentables y consolidadas se sucedieron ‘caso por caso’, recortando el perímetro del sector público empresarial, pero conservando una presencia estatal en las empresas cotizadas, que podría ser minoritaria pero suficiente para su control.

Hasta 1996 se completaron 16 Ofertas Públicas de Venta de acciones (OPVs), que produjeron unos ingresos de más de 10.200 millones de euros (1,7 billones de pesetas) y que permitió la salida al mercado bursátil de empresas, encuadradas en el segundo grupo, como ENDESA, REPSOL, ARGENTARIA, TELEFÓNICA y ENCE.

Empresas privatizadas por INI y TENEO mediante venta no bursátil

Privatizaciones 1996 – actualidad

A partir del 28 de junio de 1996, tras la aprobación del llamado Programa de Modernización del Sector Público Empresarial, las privatizaciones fueron programadas con un carácter de globalidad y totalidad, a excepción de determinados sectores, como la minería del carbón, los ferrocarriles, la comunicación y algunas empresas de servicios públicos.

En ese periodo, salen totalmente del ámbito público unas 50 empresas, entre las que se encuentran las principales compañías de sectores de gran importancia en la economía española, como electricidad, gas, petróleo, transporte aéreo, marítimo y por carretera, telecomunicaciones, aeronáutica, siderurgia, etc. También se vendieron 15 fincas de la empresa Expasa y participaciones minoritarias de otras sociedades.

La mayor parte de estas privatizaciones las realiza SEPI, a las que hay que añadir las ejecutadas, hasta su integración en esta Sociedad Estatal, por SEPPa y por la Agencia Industrial del Estado.

Los ingresos generados por las privatizaciones realizadas durante el citado periodo suman casi 30.000 millones de euros, de los que más de 22.000 millones corresponden a las operaciones de venta concretadas a través de OPV. Estos ingresos se aplicaron fundamentalmente a cubrir las necesidades operativas de las empresas del Grupo y a cancelar la mayor parte de la deuda histórica del INI.

Para la venta de estas empresas se aplicaron distintos métodos de privatización: ventas industriales, OPVs, ventas mixtas (Venta industria + OPV) y subastas.

- Mediante OPV, se han privatizado, total o parcialmente (porque ya tuvieran parte del capital en Bolsa): Gas Natural, Telefónica, Aldeasa, Tabacalera, Endesa, Repsol, Argentaria, Red Eléctrica.

- A través de ventas mixtas: Aceralia (47,1% para socios industriales, 52,8 en OPV), Ence (25% + 1 acción para socios industriales, 26% + 1 acción en OPV institucional), Iberia (40 %, socios industriales e institucionales, 54% en OPV), Indra (previa -en 1995- reordenación estructura accionarial -24,5 %- y OPV del 66,09%) y CASA (Acuerdo de integración de negocios con creación de EADS y simultánea OPV de este consorcio).

- El método de subasta se aplicó a Comee, filial de Red Eléctrica, en aplicación de la Ley Sector Eléctrico, y para la venta de 15 fincas de Expasa.

En todas las empresas se privatizó la totalidad del capital público, excepto en los casos de green shoe no ejecutado en las OPVs, por obligaciones contractuales (CASA) o por imperativo legal (Red Eléctrica).

La privatización de Turbo 2000, completada en 2004, y la de Weser Engineering (filial de Izar), en 2006, han puesto fin a este periodo de 8 años en el desarrollo del plan de privatizaciones, cuya última gran operación de venta fue la del Grupo ENA (Empresa Nacional de Autopistas), en el año 2003.

Tras ese periodo, son pocas las empresas de SEPI que por su actividad pudieran ser objeto de venta, ya que la mayoría de ellas son sociedad con objetivos de interés públicos o de carácter instrumental, y algunas otras sometidas a planes de reconversión. Por ello, las privatizaciones han dejado de ser objetivo prioritario.

En este tiempo, SEPI ha concretado la venta de algunas pequeñas empresas, de las participaciones en Aldeasa, Altadis y Endesa, correspondientes a los green shoe de anteriores OPVs, y del 8,5% de Red Eléctrica, así como de activos de IZAR en Liquidación. Los ingresos obtenidos por estas ventas han alcanzado los 2.000 millones de euros.

En 2013 SEPI culminó el proceso de venta de las acciones representativas del 100% del capital social de ENUSEGUR, S.A. y de ETSA DOI, S.R.L., filiales del Grupo ENUSA, a MAXAMCORP HOLDING, S.L.

En Julio de 2014 SEPI concluyó el proceso de privatización de Remolcadores del Noroeste (RENOSA), filial 100% de NAVANTIA, con la firma de la escritura de elevación a público del contrato privado de compraventa de las acciones representativas del 100% del capital social de RENOSA al consorcio formado por las empresas Remolcadores Ferrolanos, S.A. (Refesa), Sertosa Norte S.L. y Remolcadores Marracoi S.L.

Privatizaciones realizadas por SEPI, SEPPA y AIE

Fuente: sepi.es

Algunos enlaces de interés, para ampliar información del tema…